こんにちは、ゆうやです。

突然ですが、あなたにクイズを出題します。

あなたは友達と旅行に行くことになりました。

ただ手元にお金がありません。

そこで金利16%で20万円をローンでお金を借りることにしました。

毎月5,000円ずつ返済する場合、返済には何年かかり、 総額いくら返すことになるでしょう?

①返済期間は約1年、返済総額は約21万円

②返済期間は約3年、返済総額は約25万円

③返済期間は約5年、返済総額は約29万円

あなたは①~③のどれだと思い、なぜそう思いましたか。

借りることは、大切なことですが、その影響を知らないまま借りてしまうと、将来的な生活に大きな影響を与えることもあります。

そこで、今回は「借りる」ことの重要性や影響について説明します。

借りることについて学び、金融リテラシーを高めることで、あなたの資産形成に役立てると思います。

この記事の対象者

・金融リテラシーを高めたい人

・資産形成について興味がある人

・クレジットやローンについて興味がある人

この記事を読むメリット

・金融リテラシーを高めることができる。

・クレジットやローンについて、学ぶことができる。

借りるとは

将来の収入の先取りのことです。

住宅のような高額なものを購入する場合、必要な金額を貯めるのに時間がかかることが多くかかります。

多くの人は、住宅ローンを利用しますが、お金を「借りる」と、金利が発生します。

また消費者ローンやカードローンなど、ローンを利用する際は、借り過ぎに注意が必要です。

さらにクレジットカードも、分割払いやリボ払いでは手数料が発生します。

借りる前に知っておきたい基礎知識

クレジットスコアというものがあります。

・クレジットスコア:銀行やクレジットカード会社が、あなたが借りたお金を返済する能力を測定するために使う指標です。

このスコアが高いと、借りる時の金利が低くなり、借り入れしやすくなります。

借り入れの種類

・キャッシング:銀行やクレジットカード会社から、現金を借りることができる借り入れのことであり、返済期限が短く、金利が高めの場合が多い。

・カードローン:クレジットカード会社から、一定の限度額内で借り入れることができる借り入れのことであり、返済期間が長く、金利もキャッシングに比べて低い場合が多い。

・住宅ローン:自宅や不動産の購入に必要な資金を、銀行や信託会社から借り入れることができる借り入れのことであり、長期間の返済期間で、低い金利が設定されている場合が多い。

・自動車ローン:自動車の購入に必要な資金を、銀行や信託会社から借り入れることができる借り入れのことであり、自動車の購入に限定された特定目的型ローンで、一般的に低い金利が設定されている場合が多い。

・教育ローン:学費や資格試験の受験費用、留学費用など、教育に関する費用を借り入れることができる借り入れのことであり、返済期間が長く、金利が低い場合が多い。

借り入れをする際には、自分に合った借り入れ方法を選ぶことが大切です。

また自分が返済可能な金額や、返済期間、金利などをしっかり考慮します。

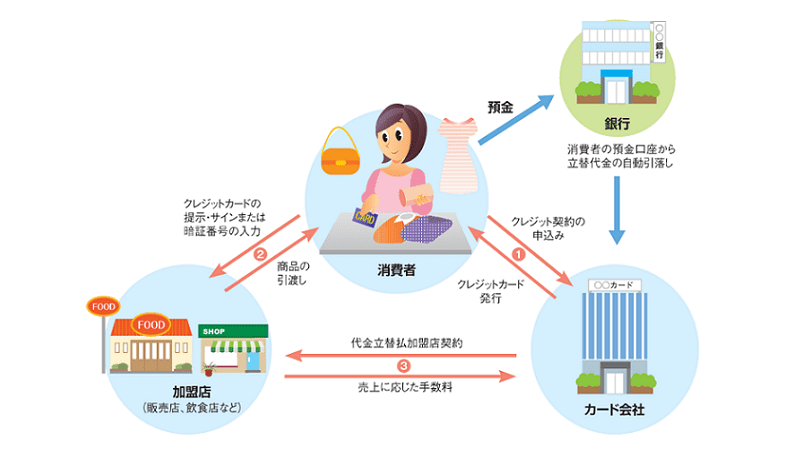

クレジットカードとは

お金を借りることと同じ意味です。

使い方として、クレジットとキャッシングに大別されます。

・クレジット:物やサービスを買うためにカードでお金を借りることです。

支払方法として、一括払い、2回払い、・・6回払い、・・12回払い、・・36回払い、リボ払い、などがあります。

・キャッシング:クレジットカードを使いお金を引出すことです。

一般的なクレジットのカードの金利は下記の通りです。

| 1~2回 | 6~15回 | 18~36回 | リボ払い | キャッシング |

|---|---|---|---|---|

| なし | 11~15% | 12~15% | 12~15% | 15~18% |

リボ払いは、毎月の返済額が一定ですが、 借入額がなかなか減らず、支払う金利が大きくなりがちです。

クレジットカードの仕組み

ショッピングなどの代金を後払いにすることであり、カード会社に立て替えてもらうことです。

わかりやすく言うと、「借金」になります。

(実践)借金シミュレーターを使ってみよう!

冒頭のクイズを参考に、返済期間と返済総額を確認してみましょう。

各項目は下記の通りです。

・借金の種類:クレジット

・借入金額:20万円

・返済手段:リボ払い

・金利:16%

・月額返済金額:5,000円

すると返済期間と返済総額が判明します。

こちらから「借金シュミレーター」へアクセスすることができます。

お金を借りることとその影響

お金を借りることで、一定のメリットがあります。

例えば、自分の資金が足りないときに、必要なお金を調達できることや、大きな買い物をすることができることなどが挙げられます。

しかし、反対にデメリットもあります。

例えば、金利が高くなってしまったり、借りたお金を返済できなくなってしまうこともあります。

借りたお金を返済できなくなってしまうと、信用度が下がってしまうことなどがあります。

また、借りたお金の返済に追われることで、ストレスを感じたり、生活が苦しくなることもあります。

その為にも、自分自身の返済能力を考慮して、毎月の返済額や返済期間を確認し、借りる際の金利も意識し、必要最小限の金額を借りるようにしましょう。

ちなみにクレジットカードなどで借りる場合、年収の1/3を超える金額を借りることはできません。

また、資金使途にギャンブルなど不自然な点がある場合は借りられないそうです。

奨学金の仕組み

・奨学金:経済的理由で修学が困難な優れた学生に学費の「給付」 または「貸与」する制度です。

給付型の奨学金では、返済の必要がありませんが、家計や学業成績の基準があります。

貸与型の奨学金では、無利子と有利子に分かれ、どちらも返済する必要があります。

貸与型奨学金を利用した事例と返済

借入事例①:自宅から国公立4年生大学へ通う場合

(出所)独立行政法人 日本学生支援機構 奨学金貸与・返還シミュレーション

・貸与型奨学金で入学金30万円と授業料210万円、計240万円借りる。

・生活費はアルバイトで稼ぐ。

返済事例①:総額240万円借入した場合、22歳で卒業し、返済が卒業7か月後からスタート

→毎月13,819円返済、計15年で返済完了とした場合、返済総額は2,487,573円となり、37歳で返済終了となる。

借入事例②:自宅外から私立文系4年生大学へ通う場合

・貸与型奨学金で入学金授業料等380万円と、生活費の一部として220万円、計600万円を借りる。

・生活費はアルバイトでも稼ぐ。

返済事例②:総額600万円借入した場合、22歳で卒業し、返済が卒業7か月後からスタート

→毎月26,201円返済、計20年で返済完了とした場合、返済総額は6,288,312円となり、42歳で返済終了となる。

奨学金はあくまでも借金なので、返済方法を変更し、早めに返済を完了させる方が望ましいでしょう。

まとめ

・お金を「借りる」と一般的に金利が発生する。

・元本と金利、両方を返済する必要がある。

・お金を借りる前に返済のイメージを持つ。

・金利や借り過ぎには注意が必要

・奨学金の仕組みを理解し活用するなら、計画的に返済する

借りることは、便利でもありますが、借り入れの種類や金利などをしっかり考慮して、自分に合った借り入れ方法を選び必要があります。

そして、借りたお金が返済できないことがないように、返済能力をしっかり考慮した上で、必要最小限の金額を借りるようにしましょう。

これをきっかけに資産形成について考えるきっかけになれば幸いです。

ちなみに金融経済教育の指導教材のパッケージ版を参照したい方はコチラから、参照できます。

また動画で視聴されたい方向けに、埋め込みもしています。

記事が参考になったという方は、

Twitterなどで「いいね」や「RT」もお願いします^^

最後まで読んでいただきまして、ありがとうございました。